Wachstumsszenarien, neue Geschäftsmodelle und die Frage, wer den E-Pharmacy-Markt künftig dominiert

Wie verändert sich der digitale Pharmamarkt in Österreich wirklich?

Lesezeit: 7 Minuten

Österreich steht am Beginn eines Umbruchs, der den digitalen Gesundheitsmarkt grundlegend verändern wird. Während die Onlineapotheken-Landschaft bislang vergleichsweise stabil war, drängen nun gleich mehrere neue und extrem markenstarke Wettbewerber in den Markt. Die Folge: Ein Segment, das jahrelang von wenigen großen Playern geprägt wurde, öffnet sich für Retailer, Quick-Commerce-Anbieter und internationale Plattformen, die das Wachstum beschleunigen und die Spielregeln neu definieren.

Für Dich als Pharmahersteller bedeutet das: Die kommenden Jahre sind entscheidend, um digitale Sichtbarkeit aufzubauen, Marktanteile zu sichern und auf neue Vertriebskanäle vorbereitet zu sein, die das Kaufverhalten Deiner Verbrauchenden nachhaltig prägen werden.

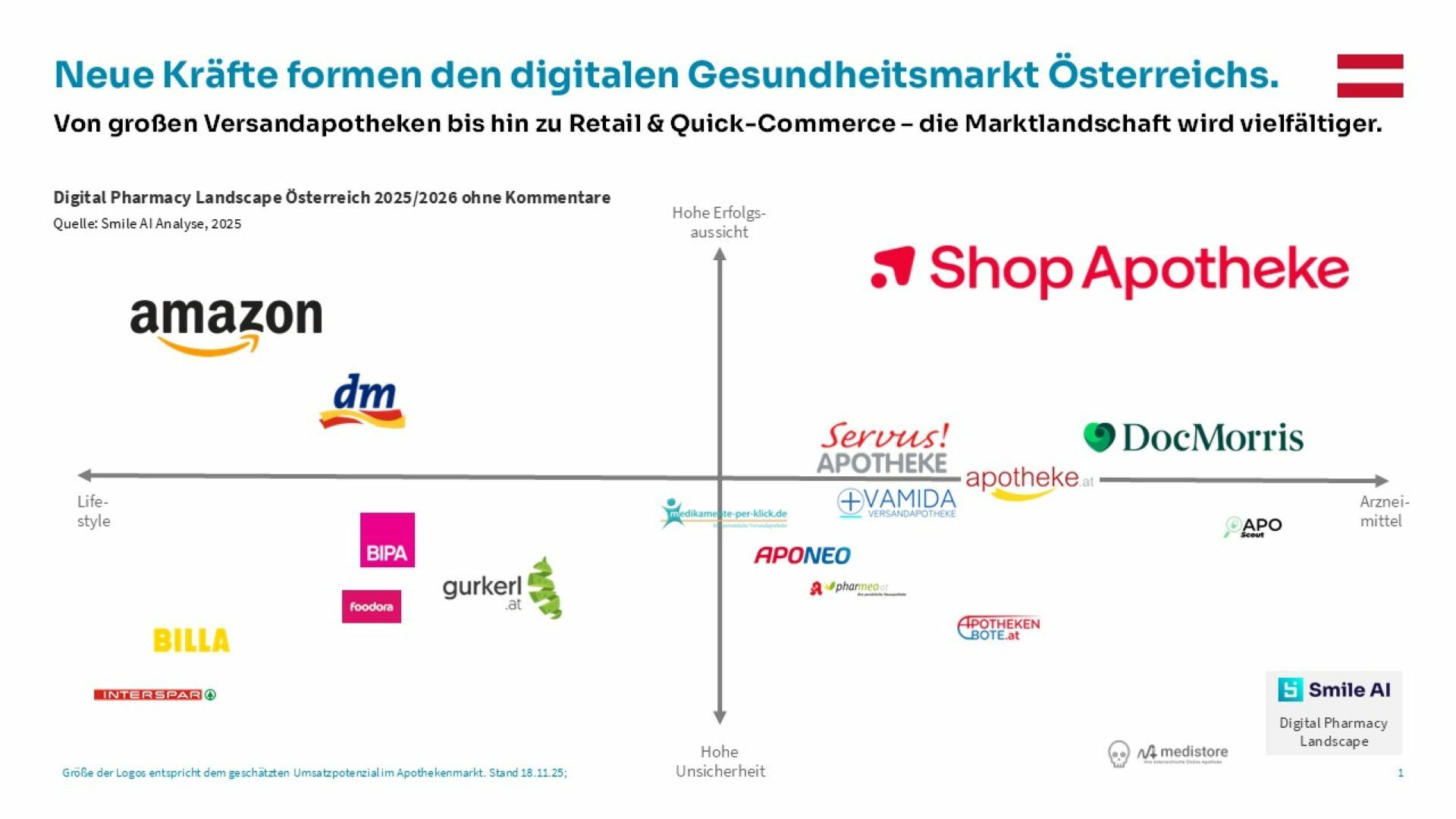

Die aktuelle Marktlandschaft: Eine Branche zwischen Tradition und Disruption

Heute prägt vor allem die Shop Apotheke AT den OTC-Onlinehandel in Österreich. Sie gehört zu den umsatzstärksten digitalen Gesundheitsanbietern des Landes und setzt Maßstäbe bei Sortimentstiefe, Preisgestaltung und digitaler Customer Experience. Keine andere E-Pharmacy erreicht derzeit eine vergleichbare Markenbekanntheit und Reichweite im österreichischen Selfcare-Segment.

Parallel dazu bleibt DocMorris – trotz deutscher Domain – ein relevanter Player für österreichische Kunden, die gezielt bei deutschen Versandapotheken bestellen. Dank breiter Produktauswahl und starkem Markenvertrauen hält die Plattform eine stabile Position im Markt.

Auf der heimischen Seite haben sich Servus!Apotheke und Vamida als starke native Anbieter etabliert. Beide wachsen stabil, punkten mit österreichischer Kundenansprache und hohem Sortiment. Allerdings geraten sie zunehmend unter Druck, da internationale Player deutlich stärker in Reichweite, Marketingbudgets und Skalierung investieren können.

Ein besonderer Treiber der jüngsten Veränderungen ist der Quick-Commerce-Sektor. Anbieter wie gurkerl.at oder foodora market schaffen neue Erwartungshaltungen: Kunden sind es gewohnt, Gesundheits- und Wellnessprodukte innerhalb weniger Stunden zu bekommen. Diese Convenience beeinflusst zunehmend auch die Erwartungen an OTC-Produkte, unabhängig davon, ob diese per Rezept oder rezeptfrei gekauft werden.

Gleichzeitig rücken große Retailer wie BIPA, BILLA und Interspar stärker ins digitale Gesundheitsverhalten ein – nicht als klassische Onlineapotheken, sondern als Lifestyle-Health-Touchpoints. Sie stärken ihr Angebot im Bereich Hygiene, Wellness, Medical Devices und Nahrungsergänzung. Das verändert die Customer Journey deutlich, denn viele Käufer gelangen erstmals über diese Händler in digitale Gesundheitswelten.

Wachstumsdynamiken bis 2030: Die Kraft der digitalen Nachfrage

Die Smile AI Analyse zeigt, dass der Onlineapothekenmarkt in Österreich bis 2030 auf mehr als 443 Mio. € anwachsen kann – allein im Basisszenario ohne große Disruption. Dieses Wachstum entsteht nicht nur durch zunehmende Onlineaffinität, sondern durch strukturelle Marktverschiebungen:

Digitale Produktrecherche wird zum Standard, Same-Day-Lieferung etabliert sich im urbanen Raum, und Konsumenten vergleichen Preise intensiver und kanalübergreifend.

Auch wenn Österreich weiterhin keinen Rx-Versandhandel erlaubt, steigen die digitalen Käufe im OTC- und Selfcare-Segment deutlich an. Immer mehr Menschen bestellen wiederkehrende Produkte wie Schmerzmittel, Allergiemedikamente oder Nahrungsergänzungsmittel online. Das führt zu höheren Warenkörben, stabilen Wiederkaufraten und damit zu zusätzlichem Wachstum.

Der Markt wächst derzeit mit rund 12 % pro Jahr – eine Dynamik, die ohne Disruption schon bemerkenswert wäre, aber durch die möglichen Neueintritte großer Marken noch weiter beschleunigt werden kann.

Neue Player & ihre Wirkung: Amazon, dm & der Kampf um Marktanteile

Amazon ist bereits heute einer der stärksten Gesundheitsanbieter im österreichischen Onlinehandel – ganz ohne eigentliche Onlineapotheke. Rund 8 % der digitalen Gesundheitskäufe laufen über Amazon, vor allem im Bereich Medical Devices, Vitamine, Nahrungsergänzung und OTC-ähnliche Produkte. Sollte Amazon seine Aktivitäten intensivieren, entsteht erheblicher Druck auf kleinere heimische Onlineapotheken, die weder die Reichweite noch die Logistikvorteile eines globalen Marktplatzes besitzen.

Noch spannender wird der erwartete dm-Einstieg, der derzeit in Vorbereitung ist. Ob dm ausschließlich über dm.de startet oder ab 2026 mit dm.at in den Markt einsteigt, ist noch offen – aber beide Varianten besitzen enormes Marktpotenzial. In den Forecasts wächst dm in einem AT-Szenario von 8 Mio. € (2026) auf 31 Mio. € (2030). Eine jährliche Wachstumsrate von 40 % würde den Markt nachhaltig verändern und besonders im Einstiegs-OTC-Segment für spürbare Umverteilungen sorgen.

Beide Player haben drei entscheidende Vorteile:

Markenvertrauen,

Reichweite,

und digitale Convenience.

Das bedeutet: Während bestehende Onlineapotheken mit Preisvorteilen und Sortiment punkten, greifen Amazon und dm über Markenstärke, Plattformlogik und hohe Conversion an.

Die vier zentralen Wachstumsszenarien im Überblick

Die Smile AI Analyse zeigt vier mögliche Entwicklungswege bis 2030 – von stabil bis hochgradig disruptiv:

Baseline-Onlineapotheken-Szenario:

Markt steigt auf über 443 Mio. €, Marktanteile bleiben stabil.

Amazon-Szenario:

Amazon wächst auf ca. 48 Mio. €, kleinere Anbieter verlieren Wachstumsdynamik.

dm-Szenario ab 2026:

dm.at sorgt für zusätzliche Nachfrage, dm wächst bis 2030 auf 31 Mio €

Amazon-Pharmacy-Szenario ab 2027:

Amazon übernimmt Shop Apotheke, startet zusätzlich eine „Amazon Apotheke“

→ Marktvolumen 2030: ca. 580 Mio. €

→ Amazon + Shop Apotheke: 83 % Marktanteil

Die letzten beiden Szenarien würden den österreichischen Markt so stark verändern wie kein anderer Faktor zuvor.

Strategische Konsequenzen für Pharmahersteller

Für Dich als Hersteller bedeutet diese Marktdynamik vor allem eines: Der digitale OTC-Kanal wird zum entscheidenden Wettbewerbsfeld. Sichtbarkeit, Preisstrategie und produktindividuelle Wachstumsmodelle werden maßgeblich beeinflussen, ob Deine Marke in den kommenden Jahren Marktanteile gewinnt oder verliert.

Besonders wichtig wird es, kanalübergreifend zu denken. Amazon und dm setzen Standards in Convenience und digitaler Produktpräsentation, während Quick-Commerce neue Erwartungshaltungen bei Lieferzeit und Verfügbarkeit schafft. Gleichzeitig bleibt die Shop Apotheke ein enorm starker Player, der weiterhin große Teile des Onlinevolumens kontrolliert.

Marken benötigen deshalb datengetriebene Entscheidungen: Welche Produkte performen in welchen Shops am besten? Wie verändern Amazon und dm die Preislandschaft? Welche Onlineapotheken gewinnen im Wettbewerb um Sichtbarkeit? Und an welcher Stelle entsteht Nachfrage, die heute noch kein Hersteller wirklich nutzt?

Interesse an der kompletten Analyse zum österreichischen Onlineapothekenmarkt?

Erhalte die komplette Digital Pharmacy Landscape inklusive Kommentaren sowie die vier detaillierten Wachstumsszenarien rund um Österreichs top Onlineapotheken, dm und Amazon. Jeder Plus-Member unseres Content-Portals Smile Insights+ hat vollen Zugriff auf unsere umfangreiche Analyse.

Du möchtest mehr zum österreichischen Pharmamarkt erfahren? Werde hier Plus-Member oder vereinbare hier einen Termin mit unseren Experten.

Summary

Österreichs digitaler Gesundheitsmarkt wird zunehmend dynamisch und vielfältig.

Shop Apotheke bleibt dominierender Player, aber neue Wettbewerber erhöhen den Druck.

Amazon und dm könnten den Markt ab 2026/27 stark verändern.

Der Markt wächst je nach Szenario auf 443–580 Mio. € bis 2030.

Für Hersteller werden Sichtbarkeit, Preissteuerung und datenbasierte Entscheidungen entscheidend.

Du möchtest mehr Informationen zu diesem Thema?

Dann wende Dich direkt an Kim Lander, Head of E-Commerce & Business Development: